Аргентина қарызын қайта құрылымдау - Argentine debt restructuring

The Аргентина қарызын қайта құрылымдау процесі болып табылады қарызды қайта құрылымдау арқылы Аргентина 2005 жылдың 14 қаңтарында басталды және төлемнің 76% -ында қайта бастауға мүмкіндік берді US$ 82 млрд тәуелсіз облигациялар тереңдікте 2001 жылы дефолтқа ұшырады ең ауыр экономикалық дағдарыс ұлт тарихында. 2010 жылы қарызды қайта құрылымдау қандай-да бір төлем түріндегі облигациялардың пайызын 93% -ке жеткізді, дегенмен келіспеушіліктер жалғасуда. ұстағыштар қалды.[1][2] Қайта құрылымдауға қатысқан облигация ұстаушылары номиналды құнның және төлемнің кейінге қалдырылған шарттарының шамамен 30% -ын өтеуге есеп айырысып, уақытылы төлей бастады; олардың құнсыз облигацияларының құны да көтеріле бастады.[3][4][5] Қалған 7% облигация ұстаушылары кейінірек толық өтелді, көп ұзамай, АҚШ-пен келісілген лидер Маурисио Макри билікке 2015 жылдың желтоқсанында келді.[6]

Қайта құру процесінің шеңберінде Аргентина келісімдердің жобаларын жасады, олар бойынша төлемдерді а Нью Йорк корпорация және Америка Құрама Штаттарының заңдарымен басқарылады. Холдинг облигацияларын ұстаушылар Аргентинаның тәуелсіз активтерін есеп айырысу кезінде алып қою мүмкіндігіне ие болмады,[7] бірақ Аргентина ұзақ мерзімді жағдайларды қамтамасыз етпейтінін және оның орнына барлық облигацияларды қайтарылатын деп санағанын түсінді пари пассу (тең) облигацияларды ұстаушылар арасында жеңілдікті жағдайға жол бермейтін шарттар Холдинг облигацияларын ұстаушылар іздеді және жеңіп алды бұйрық 2012 жылы Аргентинаға қайта келісілген облигациялардың 93% -ын төлеуге тыйым салынды, егер олар бір мезгілде 7% -дық төлемдерді бір уақытта төлемесе, олар. Келісіммен бірге болашақ ұсыныстар бойынша құқықтар («RUFO») тармағы, бұл тығырыққа тірелді, мұнда қайта келісілген облигациялардың 93% -ы 7% -дық төлемді төлемей төленбейтін болды, бірақ кез-келген төлемдер (Аргентина бойынша) 93% -ды төлеуге мәжбүр етеді. толық мәнде де; Аргентина көтере алмайтын 100 миллиард доллардың сомасы.[8] Соттар Аргентина өзі келісімшартты жасағандықтан және ол ұсынғысы келетін шарттарды таңдағандықтан, енді шарттардың негізсіз немесе әділетсіз екенін талап ете алмайды және бұған тәуелсіздік мәртебесін беру арқылы жұмыс істеуге болмайды деген ұйғарым шығарды, өйткені бұйрық болмаған тәуелсіз активтерге әсер етеді, бірақ Аргентина төлемді жүзеге асырған кезде облигация иелерінің кез-келген тобына басқа топқа қарағанда артықшылық бермеуі керек деген шешім қабылдады.

Кейіннен, Аргентина кейбір несие берушілердің ақшасын қайтарғысы келсе де, сот шешімі Аргентинаның бұған жол бермеуіне себеп болды, өйткені барлық несие берушілерді, оның ішінде несие берушілерді де қайтаруға мәжбүр болған кезде, шамамен 100 млрд. Сондықтан ел болып саналды таңдалған әдепкі арқылы Standard & Poor's және шектеулі әдепкі бойынша Фитч.[9][10] Бұл шешім Нью-Йорктегі Аргентина облигацияларына қатысты; Аргентина облигациялары Буэнос-Айресте және Еуропалық құқық әсер етпеді.[11][12]

Ұсынылған шешімдерге іздеу кіреді бас тарту облигацияларды ұстаушылардан алынған РУФО шартының немесе 2014 жылдың соңында РУФО шартының аяқталуын күткен.[8] Дилемма халықаралық деңгейде азшылықтың төлем қабілетсіз елдің қарызын қайта құрылымдауды болдырмауға қабілеттілігіне қатысты алаңдаушылық туғызды,[8] және оған әкелген үкім сынға ұшырады.[13]

Бұқаралық ақпарат құралдары дефолт негізгі облигацияларды ұстаушыларға төлемдермен 2016 жылдың басында аяқталды деп кеңінен таратқанымен, сол уақытта Маурисио Макридің президенттігі, төленбеген дефолт бойынша бірнеше жүз миллион доллар төленбеген облигациялар төленбей қалды, нәтижесінде сот ісі жалғасты. 2016 жылдың қарашасында Аргентина қосымша несие берушілермен 475 миллион АҚШ доллары бойынша есеп айырысқанын мәлімдеді.[14]

Аргентина дефолт қайтадан 2020 жылы 22 мамырда несие берушілерге белгіленген мерзімде 500 млн. Оның 66 миллиард доллар қарызын қайта құрылымдау бойынша келіссөздер жалғасуда.[15]

Шолу

Аргентинадағы қаржылық дағдарыс

Айналасында 1998 жылдан 2002 жылға дейін, Аргентина экономикасы қатты болды рецессия. 26 желтоқсан 2001 ж. Аргентина жалпы дефолтқа ұшырады US$ Оның 93 миллиарды сыртқы қарыз; облигацияларының шамамен 81,8 млрд дефолт, 51% осы үш жылдық кезеңде шығарылды.[16] Шетел инвестициялары елден қашып кетті және 2001 жылдан 2003 жылға дейін Аргентинаға қарай капитал ағыны толығымен тоқтады (бірақ кейін қалпына келгенімен).[17] Валюта айырбас бағамы (бұрын бекітілген 1-ден 1-ге дейін паритет арасында Аргентиналық песо және АҚШ доллары ) болды өзгермелі және песо құнсызданды тез арада 4-тен 1-ге дейін, кенеттен көтерілуді тудырады инфляция 40% -дан жоғары және 2002 жылы нақты ЖІӨ-нің 11% төмендеуі.[1]

Ауқымды қарызды қайта құрылымдау шұғыл қажет болды, өйткені жоғары пайыздық облигациялар төленбейтін болды. Аргентина үкіметі қиын сынақтарға тап болды қайта қаржыландыру оның қарызы. Кредиторлар (олардың көпшілігі Испания, Италия, Германия, Жапония, АҚШ және басқа елдердегі жеке азаматтар болды инвестицияланған олардың үнемдеу және зейнетке шығу зейнетақы қарыздар облигациялар ) дефолттың күшін жойды; бұған Аргентинаның облигацияларын ұстаушылар кірді, олар облигациялардың әсер еткен облигацияларының төртінші бөлігін құрайды деп болжануда.[18]

Экономиканың қалпына келуі, сайып келгенде, Аргентинаға 2005 және 2010 жылдары қарыздарды ірі көлемде айырбастауға мүмкіндік берді; Біріншісі облигациялардың 76% -ын, екіншісі - 91,3% -ын алып келді.[1] Борыштық айырбастау шарттары барлық жеке облигацияларды ұстаушылармен қабылданбады; дефолтқа ұшыраған 7% -дық облигациялардың иелері - «холдингтер» деген атаумен - толық өтеуді жалғастырды. The ХВҚ бастапқыда Аргентина 2006 жылғы қаңтарда ХВҚ-ға ХҚҚ-ға бір реттік төлемді төлегенге дейін ақша жинауға мүдделі болды. Осы топтың шамамен үштен бір бөлігін құрайтын әлемдегі жеке несие берушілер дефолттан кейін төлемді іздеуге жұмылдырылды. Арасында Аргентина - Task Force Аргентина болды. және Марк Ботсфорд, АҚШ-тың жеке облигация ұстаушысы; және Кеннет Дарт, 2001 жылы 120 миллион долларға сатып алынған облигациялар үшін 724 миллион доллар төлеу туралы 2003 жылы сәтсіз сот ісін бастаған.[19] Дарт 1994 жылы АҚШ азаматтығынан бас тартты салықтан жалтару мақсаттары мен оның Аргентинадағы мүдделері басты назарға алынды салық төлеуден жалтару айыптар 2013 ж.[20] Аргентина облигацияларына шетелдік бөлшек инвесторлардың ірі тобы болды. 1990 жылдары олардың елдерінің банктері 14 миллиард долларлық облигациялар сатып алып, содан кейін оларды жарты миллионға жуық инвесторларға қайта сатқан кезде; басым көпшілігі бірінші свопты қабылдамады, ал екінші свопты қабылдады.[21]

Фон және ұстау проблемасы

Дефолтқа байланысты Аргентина облигацияларын ұстаушылар облигациялардың номиналды құнын 100% өтеуді талап етті.[6][22][23] Облигация иелері арасында болды лашын қорлары, кімде болды алыпсатарлықпен облигациялардың жалпы құнынан 1,3 миллиард АҚШ долларын сатып алды қайталама нарық 2001 жылғы дефолттан кейін долларға цент үшін.[5][24] Сондай-ақ, қарақұйрықтардың көптеген қорлары болды несиелік своптар (CDS) Аргентина облигацияларына қарсы. Бұл Аргентинаға қарсы дефолтты бастауға ғана емес, одан әрі ынталандыруды тудырды; сонымен қатар облигациялардың өзіндік құнын төмендету керек, өйткені егер дефолт болған облигациялар өте төмен мәндерге дейін төмендесе, CDS жоғары мөлшерлемемен төлейтін болады.[24]

Қарақұйрықтар арқылы төлемді толығымен жүзеге асырды сот ісі (демек, олардың облигацияларды ұстаушылар немесе «холдингтер» сияқты жалпы сипаттамасы). Олардың заңды тактикасына іздеу кірді бұйрықтар дейін бекіту Аргентинаны мәжбүрлеу арқылы басқа облигацияларды ұстаушыларға болашақ төлемдер қоныстану.[2][23][25][26][27] Ұқсас стратегияны бұрын лашын қорлар қарсы табысты жүргізген болатын Перу және бірқатар африкалық халықтар,[27][28] сияқты Америка Құрама Штаттарындағы корпорацияларға қарсы Delphi Automotive төлеуге мәжбүр болды Пол Сингер Келіңіздер Elliott Management Corporation кірістілік 3000% -дан жоғары корпоративтік облигациялар 2008 жылғы рецессия кезінде дефолт.[29] NML Capital Limited, Кайман аралдары - бұл дау-дамайға негізделген негізгі қарақұйрық қорлары, сонымен қатар Сингерге тиесілі. NML екінші нарықта 2014 жылға дейін 832 миллион доллар тұратын облигациялар үшін 49 миллион доллар төледі.[30] Оның лоббизм Аргентиналық американдық Task Force тобы - Аргентина облигацияларын қайта құрылымдау жұмыстарының ең көрнекті және ең жақсы қаржыландырылған қарсыласы, лоббизмге 7 миллион доллардан астам қаржы жұмсаған АҚШ конгрессмендері және бұлардың бірқатарына науқанның үздік қатысушысы болу; ең танымал, бұрынғы Батыс жарты шардың кіші комитетінің төрағасы Конни Мак IV (R-FL), 2012 жылы Аргентинаны сол жылы Сенаттағы үмітін жоғалтқанға дейін шамамен 2 миллиард доллар NML төлеуге мәжбүрлеу туралы заң жобасының басты демеушісі болды.[23] Олардың лоббистік кампаниясы NML Capital қаржыландыратын Аргентинаға да таралады ҮЕҰ Лаура Алонсо бастаған, а Конгресс мүшесі оң қанатымен байланысты PRO кеш.[31]

2013 жылдың тамызында Аргентина үкіметі АҚШ-тың апелляциялық сот ісін жоғалтты және осы холдингтердің номиналды құнын толық өтеуі керек деп айтты.[32] Еуропадағы соттар негізінде Аргентинаны қолдады тең шарттар тармақ, дегенмен.[33][34][35] Қарызды қайта құрылымдау бойынша үшінші ұсыныс 2010 жылғы свопқа ұқсас шарттар бойынша қалған холдингтерге 2013 жылғы 27 тамызда жарияланды.[36] Алайда, қарақұйрықтардың толық номиналды талаптарын қанағаттандыру Аргентина үшін проблемалы болып табылады, өйткені қарақұйрықтар қорындағы облигациялар олардың жалпы санының аз бөлігін құраса да (1,6%), мұндай есеп айырысу басқа облигациялар ұстаушылардан төлеуді талап ететін сот процестеріне әкелуі мүмкін келісім бойынша ұқсас шарттар »болашақ ұсыныстар бойынша құқықтар «(RUFO) -тармақ, барлық облигация ұстаушыларына төлемді толық көлемде беру арқылы есеп айырысуды тиімді түрде алып тастайды және қазіргі уақытқа қарағанда 120 миллиард долларға дейін қол жетпейтін жауапкершілікті тудырады.[37]

Нәтижесінде, Аргентина халықаралық қарыз нарығында қаржы жинай алмады, себебі кез-келген ақша жиналған сот процестеріне байланысты деп қорқып; олардың елдің тәуекелі қарыз бойынша сыйлықақы 10% -дан асады, бұл салыстырмалы елдерден әлдеқайда жоғары. Демек, Аргентина қарызын төлеп келеді орталық банк резервтер, доллардың бөлшек сатып алуына тыйым салды, импортты шектеді және компанияларға шетелдегі ақшаны қайтаруға бұйрық берді. Осыған қарамастан 2003 және 2012 жылдар аралығында Аргентина кездесті қарызға қызмет көрсету жалпы сомасы 173,7 миллиард долларды құрайтын төлемдер, оның 81,5 миллиарды облигацияларды ұстаушылармен, 51,2 миллиарды - ХВҚ және көпжақты несие берушілер жинады. Дүниежүзілік банк, ал Аргентинаның мемлекеттік органдары 41 млрд. Шетел валютасында көрсетілген мемлекеттік сыртқы қарыз (негізінен доллар мен еурода) сәйкесінше 2002 жылғы ЖІӨ-нің 150% -дан 2013 жылы 8,3% -ға дейін төмендеді.[16]

Қарызды қайта құрылымдау тарихы

Бірінші қайта құру (2005)

2001 жылы Аргентина өзінің сыртқы қарызын төлей алмады.[38]2005 жылы қаңтарда Аргентина үкіметі біріншісін ұсынды қарызды қайта құрылымдау облигацияларды ұстаушыларға; дефолттың шамамен 76% -ы (62,5 млрд. АҚШ доллары) осылайша ауыстырылды және дефолттан шығарылды. Айырбастау ұзақ мерзімді ұсынды абз, квази, және дисконттық облигациялар - соңғысы а номиналды мәні әлдеқайда төмен (Түпнұсқаның 25-35%). Аргентина облигациялар нарығының көп бөлігі кейіннен негізделген ЖІӨ-ге байланысты облигациялар Шетелдік және отандық инвесторлар жаңа өсім жағдайында рекордтық кірістерге қол жеткізді.[39] Осы оқиғалардан кейін Аргентина облигацияларына ең ірі жалғыз инвесторлардың бірі болды Венесуэла, ол 2005 жылдан 2007 жылға дейін қайта құрылымдалған Аргентина облигацияларының жалпы сомасынан 5 миллиард доллардан астам сатып алды.[40] 2001-2006 жылдар аралығында Венесуэла Аргентина қарызын жалғыз ірі сатып алушы болды.[38]

2005 және 2006 жылдары, Banco Occidental de Descuento және Fondo Común Венесуэланың банкирлері Виктор Варгас Ираускин мен Виктор Гилл Рамиреске тиесілі, олар Аргентина облигацияларының көп бөлігін сатып алып, оларды нарыққа қайта сатты.[38] Банктер 100 миллион долларлық Аргентина облигацияларын сатып алып, облигацияларды шамамен 17 миллион доллар пайдаға қайта сатты.[41] Варгасты сынайтын адамдар оның Чавеспен достығының белгісі ретінде Аргентина облигацияларымен 1 миллиард долларлық «артқы бөлме келісімі» жасағанын айтты.[42] The Financial Times АҚШ-тағы қаржы талдаушыларымен сұхбаттастық, олар банктер облигацияларды қайта сатудан пайда табады деп айтты; Венесуэла үкіметі пайда таппады.[41]

2005 жылғы свопты қабылдаған облигация ұстаушылары (төртеудің үшеуі осылай жасады) өз облигацияларының құны 2012 жылға қарай 90% өскенін көрді,[3] және олар 2013 жылы қатты өсе берді.[36]

ХВҚ-ның төлемі

Қайта құрылымдау процесінде Халықаралық валюта қоры «артықшылықты несие беруші» болып саналды, яғни барлық қарыздар мойындалды және толығымен төленді. 2005 жылы Аргентина ХВҚ-мен қаржылық тәуелсіздікке қол жеткізу ниетімен тауар бағалары мен экономикалық өнімнің өсуіне байланысты үлкен және өсіп келе жатқан бюджеттік профицитті пайдаланып, ХВҚ-мен үнемі келіссөздер жүргізу және қайта қаржыландыру саясатынан толық төлемге көшті.[43]

Президент Нестор Киршнер 2005 жылдың 15 желтоқсанында ХВҚ алдындағы барлық қарызды бір жыл ішінде 9,81 миллиард АҚШ доллары көлемінде төлеуге ниеті туралы хабарлады, бастапқыда жыл соңына дейін жоспарланған (осындай қадамды Бразилия екі күн бұрын жариялаған) дейін, және бұл екі шараны үйлестіру керек болатындығы түсінікті).[44]

Кирхнер әкімшілігіндегі Аргентина ХВҚ алдындағы қарызын 2003 жылы 15,5 миллиард доллардан азайтқан болатын[27] осы хабарландыру кезінде 10,5 миллиард долларға дейін.[44] ХВҚ қарызының соңғы және ең үлкен үлесі, шамамен 9,5 миллиард доллар 2006 жылдың 3 қаңтарында төленді. Қарыз іс жүзінде көрсетілген сурет салудың арнайы құқықтары (SDR; ХВҚ-да қолданылатын және валюта қоржыны бойынша есептелген бірлік). The Аргентина Орталық банкі шақырды Халықаралық есеп айырысу банкі жылы Базель, Швейцария, оның валюталық резервтерінің бір бөлігі депоненттелген, оның агенті ретінде әрекет ету үшін. BIS 16 орталық банктен 3,78 миллиард SDR сатып алды (шамамен 5,4 миллиард долларға тең) және оларды ХВҚ-ға аударуға бұйрық берді. Қалған бөлігі (2,874 миллиард SDR немесе 4,1 миллиард доллар) Аргентинаның ХВҚ-тағы АҚШ-тың Федералды резервтік жүйесіне салынған шотынан аударылды.[45]

Төлем 2006 жылы (5,1 млрд. Доллар), 2007 жылы (4,6 млрд. Доллар) және 2008 жылы (432 млн. Доллар) төленуге тиісті қарыздарды бөліп төлеуді жоюға қызмет етті. Бұл төлем Аргентинаның жалпы қарызының 8,8% -ын құрады және Орталық банктің резервтерін үштен біріне қысқартады (28 млрд. Доллардан 18,6 млрд. Долларға дейін). Ресми хабарландыру бойынша, бұл сонымен бірге миллиард долларға жуық пайызды үнемдеді, дегенмен нақты үнемдеу 842 миллион долларды құрады (өйткені БИС-тегі резервтер осы уақытқа дейін төлемдер алған).[44] Осы Венесуэладан кейінгі Аргентина облигацияларына ең ірі жалғыз инвесторлардың бірі 2005 жылдан 2007 жылға дейін 5 миллиард доллардан астам Аргентинаның қайта құрылымдалған облигацияларын сатып алды.[40]

Бастапқы хабарлама күтпеген баспасөз конференциясында жасалды. Президент Киршнер бұл төлеммен «біз мәңгілік, шексіз қарыздың маскүнем өткенін көмеміз» деді. Жиналғандардың көпшілігі кейінірек бұл шешімді «тарихи» деп атады. ХВҚ басшысы, Родриго Рато Аргентинаның «алдында маңызды міндеттер тұрғанын» ескертсе де, оны құттықтады. Америка Құрама Штаттарының қазынашылық хатшысы Джон В.Сноу бұл қадам Аргентина үкіметі тарапынан «адалдықты көрсетеді» деді.[44] Экономикалық Нобель сыйлығы лауреат Джозеф Стиглиц ХВҚ-ны бірнеше рет сынаған және қарызды қайта құрылымдау бойынша Аргентина стратегиясын қолдаған, бірақ қарызды қайтару саясатына қарсы шыққан, оның орнына ХВҚ-ға басқа несие берушілермен бірдей жағдай жасау керектігін ұсынған. ХВҚ қарызын төлеу туралы жергілікті сын, Аргентина аумағында өндірістік мақсаттарға қол жетімсіз ету немесе көрнекті несие берушілермен келісім жасау үшін шығындарға негізделген шығындарға негізделген; екіншіден, үкіметтің мемлекеттік қарыздың жаңа шығарындылары үшін ХВҚ-ның арзан несиелерін әлдеқайда жоғары пайыздық мөлшерлемемен сатуы.[45] Бастапқы тосынсыйлар мен аралас реакциялардан кейін жергілікті нарықтар наразылық білдірді МЕРВАЛЬ 2006 жылдың қаңтарында барлық 2005 жылмен салыстырғанда көбірек өскен индекс.[46]

Экономика министрлігі 2005 жылы маусымда Аргентинаның жалпы мемлекеттік қарызы қайта құрылымдау нәтижесінде бірінші семестрден бастап 63,5 миллиард долларға азайып, 126,5 миллиард долларға дейін төмендеді деп хабарлады; оның 46% -ы доллармен, 36% -ы песо және 11% -ы деноминацияланған еуро және басқа валюталар. ХВҚ қарызының толық төленуіне және бірнеше басқа түзетулерге байланысты 2006 жылғы қаңтардағы жағдай бойынша жалпы көрсеткіш 124,3 млрд долларға дейін төмендеді; 2005 жылы айырбасталмаған облигациялар 23,4 миллиард долларды құрады, оның 12,7 миллиарды мерзімі өткен. Орталық банктің резервтері 2006 жылдың 27 қыркүйегінде алдын-ала төлем деңгейлерінен асып түсті.[47]

Осындай келісім сегіз жылдан кейін қол жеткізілді Париж клубы несие беруші мемлекеттердің (айыппұлдар мен өсімақыларды ескере отырып, жалпы сомасы 9 млрд. долларды құрайтын қарызды өтеу бойынша қарыздары бойынша (Аргентинаның соңғы қалған қарыздары, міндеттемелерді қоспағанда).[48]

Екінші своп: қарыз айырбастау қайта ашылды (2010)

2010 жылғы 15 сәуірде қарыз айырбастау 2005 жылғы своптан бас тартқан облигацияларды ұстаушыларға қайта ашылды; Олардың 67% -ы свопты қабылдады, ал 7% -ы холдинг ретінде қалды.[1] Holdouts үкіметке қысым көрсетіп, шетелдегі Аргентина активтерін тәркілеуге тырысып,[7] несиелендірушілерге қарағанда жақсырақ емделу үшін қайта құрылымдалған қарыз бойынша болашақ аргентиналық төлемдерді өндіріп алу туралы талап қою арқылы.[2][26][49]

2010 жылдың сәуірінде басталған биржаға шамамен 12,86 млрд. АҚШ доллары сомасында тиісті борыш өтелді; бұл әлі күнге дейін ұсталмаған облигациялардың 69,5% құрады.[50] Екі қарыз айырбастау кезінде сегіз түрлі юрисдикция бойынша жеті түрлі валютадағы облигациялардың барлығы 152 түрі шығарылды.[51] Осылайша 2010 жылғы қайта ашу қарыздың жалпы сомасын 92,6% -ке дейін жеткізді (2005 ж. Бастапқы айырбас 2001 ж. Бастап Аргентина үкіметінің қарызының 76,2% қайта құрылымдалды). 2010 жылғы қарыз айырбастау бойынша соңғы есеп айырысу мерзімінен бұрын қатыспаған облигация иелері үшін 11 тамызда өтті транш 14 мамырда жабылып, 17 мамырда қоныстанды.[1]

Holdout облигацияларын ұстаушылар

Облигацияларды ұстаушылардың шамамен 93% -ы қысқартылған төлемдерді қабылдағанымен (әдетте, облигациялардың номиналды құнының 30% -ы ғана төленеді), азшылық қарыздың шамамен 7% -на (4 млрд. АҚШ доллары) ие, негізінен хедж-қорлар және лашын қорлары, сотта олардың толық көлемде қайтарылғаны туралы дауласуды жалғастырды және толық өтеуді қолдап, ақырында олардың ісін жеңіп алды.[6]

NML Capital Limited, а Кайман аралдары - негізделген оффшорлық бірлік Пол Сингер Келіңіздер Elliott Management Corporation, 2008 жылы көптеген холдингтерді сатып алып, номиналы 220 миллион доллардан асқан облигациялардың бір сериясы үшін шамамен 49 миллион доллар төледі;[26] Аргентина облигацияларының кейінгі серпілісімен бұл номинал 2014 жылға қарай 832 миллион долларға дейін өсті.[30] Олар өз кезегінде Аргентинаның Американдық жедел тобын құрды лоббизм Аргентина облигациясын қайта құру әрекеттеріне қарсы топ,[23] және Аргентинаның бұрынғы қайта құрылымдауға қатысқан облигацияларды ұстаушыларға төлеп жатқан төлемдерін бұйыру үшін сотқа жүгінді.[2]

Holdout партиялары толықтай өтеу құқығын жеңіп алады

2000 жылдары NML Capital адвокаттары алғашқы кезде Аргентинаға қатысты бірнеше үлкен үкім шығарды, олардың барлығы апелляциялық тәртіппен расталды. Бұл шешімдер іс бойынша холдингтік ұстаушыларға 2005 және 2010 жылдары келісілген қысқартылған есеп айырысулар немесе олар үшін облигацияларды сатып алған сомалар сияқты балама сомалар емес, олар ұстаған облигациялардың толық номиналды құнын төлеуге құқылы екендігі анықталды.

Дефолт жасағаннан кейін, Аргентина қайта келісілген облигациялар ұстаушыларына төлеуді жалғастырды, бірақ есеп айырысудан бас тартқан облигация ұстаушыларына төлем жасамады. Аргентина холдингтік несие берушілерге толық құнын төлеуден бас тартқандықтан, холдингтер бастапқыда Аргентина үкіметінің шетелдегі активтерін, атап айтқанда орталық банктің депозиттеріндегі тәркілеу туралы сот ісін бастады. Нью-Йорктің Федералды резервтік банкі,[52] The президенттік ұшақ, және ARAЛибертад.[7] The Либертад, an Аргентина Әскери-теңіз күштері жаттығу фрегаты, NML Capital компаниясының нұсқауымен 2012 жылдың аяғында 2012 жылдың аяғында он апта бойы қамауға алынды (ұсталмаса да) Тема, Гана, дейін Халықаралық Теңіз Трибуналы оны босату туралы бірауыздан шешім қабылдады.[53] Сайып келгенде, бұл тәсіл нәтижесіз болды. Холдинг облигацияларын ұстаушылар көп ұзамай мұның себебін анықтады егемендік иммунитет заңдар, бұл мүмкін емес еді өз үкімдерін орындау Аргентинаның АҚШ-тың юрисдикциясы жетпейтін бірнеше активтерін алып қою арқылы.

Ұлыбританияның төменгі соттары NML-нің сот ісінде Аргентинаның мемлекеттік иммунитеті бар екенін анықтады. 2011 жылға дейін Эллиотт сот ісін сәтті шағымданды Ұлыбританияның Жоғарғы соты, Эллиоттың Аргентинаның Ұлыбританиядағы мүлкін тәркілеуге тырысуға құқығы бар деп шешті.[54]

Ұстауға қатысушы тараптар «тең төлем» шарттарын қолдану құқығын жеңіп алады

Холдинг облигацияларын ұстаушылардың келесі тәсілінің негізі Аргентинаның экономикалық тарихына және ішінара Аргентина үкіметі таңдаған заңды тұжырымдамасына байланысты қадағалаудан туындады.

Аргентина тарихи тұрғыдан өте тұрақсыз болғандықтан, инвесторларды Буэнос-Айресте Аргентинаның юрисдикциясымен облигациялар сатып алуды сұрау қиынға соғар еді, өйткені аз инвесторлар Аргентина соттарына өз үкіметтеріне қарсы міндеттемелерді орындауға сенген. Бұл қарастыру Аргентина облигациялар шығарылымын 1976 жылдың 20 сәуірінде Америка Құрама Штаттарының заңына сәйкес Нью-Йоркке беруге мәжбүр етті.[55] Сондықтан облигациялар Аргентинаның АҚШ адвокаттары жасаған «Фискалдық агенттік келісімі» арнайы облигациялық келісімшарт бойынша шығарылды. Нью-Йорк штатының заңы. FAA облигациялар бойынша төлемдерді Аргентина сенімді адам арқылы төлеуі керек деп ұйғарды, Нью-Йорк Меллон банкі бұл АҚШ соттарының бұйрықсыз жеңілдік беру құқығы бар тарапқа қатысты екенін білдірді.[56]

Фискалдық агенттік келісімінде Аргентинаның адвокаттары қазандықты қамтыды пари пассу тармақ, бірақ а ескерілмеген ұжымдық іс-қимыл туралы тармақ. Пари пассу дегеніміз - бұл бірдей басымдықты немесе емдеуді білдіру үшін қолданылатын термин, ал ұжымдық іс-қимыл ережесі кез келген ұстаушыларды жалпы ұсынылған шарттарды қабылдауға міндеттейтін болар еді, егер жеткілікті басқа облигация ұстаушылары оларды қабылдауға келісті. Нәтижесінде, холдингтер Аргентина 2005 немесе 2010 жж. Қайта құрылымдау шарттарын қабылдауға мәжбүр ете алмаса да, NML оны қолдана алатынын түсінді пари пассу Аргентинаны облигациялардың барлық ұстаушыларына (соның ішінде NML) төлеуді немесе олардың ешқайсысын төлеуді таңдауға мәжбүрлеу туралы ереже.

Сондықтан NML Capital Аргентинаны сотқа берді Нью-Йорктің Оңтүстік округі үшін АҚШ аудандық соты (яғни, федералды сот) осы соттың сотына жүгіну арқылы әртүрлілік юрисдикциясы Сонымен қатар форумды таңдау және заң ережелерін таңдау фискалдық агенттік келісімінің өзінде.

Пари пассу сот ісі

Федералдық округ судьясы Томас П. Гриза істі қарау жүктелді. Шешуші өрнек пари пассу бұрын жарияланған кез келген шешімде түсіндірілмеген Нью-Йорк штатының соттары, бірақ АҚШ-тың федералды азаматтық процедурасында федералды округтік сотқа жол жоқ тікелей егер ол бастапқыда ол жерде басталмаса, істі мемлекеттік сотқа беру. (Керісінше, егер NML Capital Аргентинаны Нью-Йорк штатының сотына бергенде, Аргентинада «жою «іс федералдық сотқа.) Оның орнына аудандық сот талап етті Erie Railroad Co., Томпкинске қарсы (1938) жасау «Эри болжам «қалай а Нью-Йорк штатының алғашқы соты осы тармақты Нью-Йорк штатында келісімшарттық құқықтың жалпы қағидаттарын жарияланған шешімдерінде көрсетілгендей түсіндіре отырып түсіндіреді Нью-Йорктің апелляциялық соты және Нью-Йорк Жоғарғы соты, апелляциялық бөлім. Аудандық сот NML Capital компаниясының пайдасына шешім шығарды және Аргентина мен облигацияларды басқарушыға қатысты кең көлемді бұйрықтар шығарды. The АҚШ-тың екінші айналымға қатысты апелляциялық соты (Нью-Йоркке юрисдикциясы бар федералды апелляциялық сот) өз кезегінде аудандық соттың түсіндіруін растады, бірақ Нью-Йорк штатының заңына қатысты шешім шығару үшін Нью-Йорк Апелляциялық Сотына осы нақты мәселені куәландыру бойынша өзінің қосымша құқығын пайдаланбады.

2012 жылдың 26 қазанында шығарылған екінші тізбектің қорытындысына сәйкес (аудандық аға судья қол қойған Баррингтон Даниэлс Паркер, кіші. ), Аргентинаның фискалдық агенттік келісімінің 1994 жылғы нұсқасының 1 (с) тармағы келесідей болды:

Бағалы қағаздар республиканың ... тікелей, сөзсіз, қамтамасыз етілмеген және бағынбаған міндеттемелерін құрайды және барлық уақытта міндетті пари пассу бір-бірінен артықшылықсыз. Бағалы қағаздар бойынша республиканың төлемдік міндеттемелері барлық уақытта және болашақтағы кепілдіксіз және бағындырылмаған сыртқы қарыздармен, кем дегенде, теңестіріледі.[57]

Екінші тізбек бұл тармақты Нью-Йорк заңына сәйкес түсіндіріп, «Пари Пассу тармағының екі сөйлемін жұптастыра отырып, FAA облигация ұстаушыларын тек формальды бағыныштылықтан қорғауға ниет білдірді деген қорытындыға келді ... екі сөйлем ... қорғайды дискриминацияның әртүрлі нысандарына қарсы: басқа да жоғары қарызды беру (бірінші үкім) және басқа төлем міндеттемелеріне басымдық беру (екінші үкім) ».[57] Аргентина барлық тармақ тек осыған қарсы қорғаныс үшін жасалған деп тұжырымдады бірінші дискриминация түрі; Екінші схема Аргентинаның әдісі жарамсыз деп санады, өйткені ол екі сөйлем арасындағы тұжырымдамадағы маңызды айырмашылықтарды ескермеді, екінші сөйлемді артық деп санады және өз кезегінде Нью-Йорктің «келісімшартты осылай түсіндіруге болмайды» деген ережесін бұзды. оның ережелерінің бірін күші мен әсерінсіз қалдырыңыз ».[57] Осылайша, екінші айналым бірінші соттың Аргентина төлей алады деген шешімін растады барлық оның облигацияларын ұстаушылар немесе жоқ, бірақ тек 2005 және 2010 жылдардағы қайта құрылымдаумен жұмыс жасағандарға төлей алмады, ал қалғандарын елемеді.[57]

Осылайша, 2012 жылы (2013 жылдың апелляциялық шағымымен расталған) соттар орналастырылған облигацияларды ұстаушыларға төлем жасауды, бірақ ұсталатын ақшаны емес, Аргентина келісімін бұзу деп санады және холдинг облигацияларын ұстаушыларды кемсітті.[49]

Сонымен қатар, екінші айналым бірінші соттың нұсқамалары Аргентинаның егемендік иммунитетін бұзбайды деп санайды, өйткені олар тек ресми және бейресми тыйым салуды күшейтеді. бағыну қарыздың кез-келген бөлігінің кез-келген бөлігінің кез-келген бөлігінің: «Олар ешқандай мүлікті бекітпейді, тұтқындамайды немесе орындамайды .... индукциялар Аргентинадан кез-келген облигация ұстаушысына қандай-да бір мөлшерде ақша төлеуді талап етпейді; сонымен қатар басқа пайдалануды шектемейді. Аргентина оған өзінің фискалдық резервтерін салуы мүмкін. Басқаша айтқанда, Иньюнкциялар егемендікке ешқандай үстемдік пен бақылауды сотқа бермейді ».[57]

2013 жылдың ақпан айынан бастап аудандық соттың қосымша шешімдерінен кейін іс екінші айналымға дейін қайта келді.[58] Апелляциялық сот шешімі жағымсыз болды және а толық панель 26 наурызда бас тартылды.[59]

2013 жылдың 23 тамызында Екінші айналым (басқа пікір бойынша судья Паркер де қол қойды) төменгі соттың тұрақты қаулылардың қолданылу аясын нақтылайтын соңғы шешімін растады.[60] Сот өз пікірінің басында Аргентина Нью-Йорк заңының артықшылығын пайдалану үшін есептелген тәуекелге барғандықтан (яғни төмен пайыздық мөлшерлемемен), енді ол Нью-Йорк заңының ауыртпалығын да көтеруі керек дегенді меңзеді: « облигациялардың сатылымын арттыру мақсатында Аргентина сатып алушыларға бірқатар уәделер берді. «[60] 1994 жылғы фискалдық агенттік келісіміндегі осы уәделер арасында пари пассу тармақ, жоғарыда аталған форумды таңдау және Нью-Йоркке тікелей сілтеме жасайтын заңды таңдау ережелері, сондай-ақ облигациялардың кез-келген алушыға ақысыз ауысуы туралы уәде, осы трансференттің «университет садақасы» деп аталуына қарамастан қарақұйрық қоры, 'немесе жесір немесе жетім ».[60] Басқаша айтқанда, Фискалдық агенттік келісімін жасаушы ретінде, Аргентина өзгеше жағдай жазу арқылы өзі тап болған жағдайдан оңай құтылуға болар еді. пари пассу аударымға қарсы баптарды қоса алғанда, аударымға қатысты тармақты жоққа шығаратын тармақ (мысалы, цессионарлар қарыздың номиналды құнын емес, тек нақты төленген соманы өндіре алатындығын көздейтін тармақ) немесе басқа юрисдикция заңымен келісімшартты толығымен жазу ұтымды инвесторлар осы заттардың кез келгеніне айырбастау үшін пайыздық мөлшерлемені жоғарылатуды талап ететіндігін түсіну.

Аргентинаның мәні бойынша барлық дәйектерін жоққа шығарғаннан кейін, екінші айналым: «Біз бұл істің нәтижесі облигациялар шығарушыларды Нью-Йорктегі нарықтан аулақ ұстауға қауіп төндіреді деп сенбейміз ... Біз бұл пайыздар - кең таралған мүдде деп санаймыз. қаржылық қоғамдастық - Нью-Йорктің мәртебесін сақтауда алдыңғы қатарлы коммерциялық орталықтардың бірі - борышкерлерден, оның ішінде шетелдік борышкерлерден қарыздарын төлеуді талап ету.[60]

Мемлекеттік саясаттың үлкен мәселелерін қарау туралы сөз болғанда, екінші айналымның екі пікірі де оларды тек Нью-Йорк штатының материалдық ережелерінен гөрі федералды процедуралық заңның объективі арқылы қарастырды (яғни, бұйрықтар әділетсіз ем болды ма). келісім-шарт құқығы. Нью-Йорк келісімшарттың орындалуы үшін бірнеше қорғанысты мойындағанымен санасыздық, бұл қорғаныс, әдетте, келісім жасасқан кезде әлсіз жаққа, оны жасаған тарапқа ғана қол жетімді емес келісімшартты жазыңыз (яғни, облигация иелері), олар екінші айналымның пікірлерінде неге талқыланбағанын түсіндіреді. Егер бұл қорғаныс қол жетімді болмаса (мысалы, келісімшартты жазушы мәжбүрлеп орындауға қарсы болғандықтан), Нью-Йорк соттары оның қатаңдығына қарамастан келісімшарттың қарапайым тілін механикалық түрде қолданады, өйткені «сот келісімшартты өзгерте алмайды. оның әділеттілік пен теңдік туралы жеке түсініктерін көрсету үшін ».[61]

The Америка Құрама Штаттарының Жоғарғы соты Аргентинаның 7 қазан 2013 ж. және 16 маусым 2014 ж.[62] бұл Аргентинаның екінші тізбектің шешімдері бойынша өтініштерін тыңдаудан бас тартқандығын білдіреді.[63][64] 16 маусымда қабылданбаған өтініште екі мәселе қарастырылды: (1) егемендік иммунитеті және (2) екінші айналымның бірінші соттың шешімін растау туралы шешімі Эри Нью-Йорктің апелляциялық сотына осы мәселені куәландыру нұсқасын жүзеге асыруға қарсы ойлаңыз.[65]

Сол күні ол бұйрықты қайта қараудан бас тартты, АҚШ Жоғарғы Соты судья Гризаның бүкіл әлем бойынша екенін растады ашылу тәртібі жылы Аргентина Республикасы қарсы NML Capital, Ltd.[66]

Нью-Йоркте де, Аргентинада да жұмыс істейтін Citigroup компаниясы Нью-Йоркте де, Аргентина заңында да, халықаралық талаптарға да сәйкес келуі керек болып, ортаға шықты. құқық коллизиясы. Бірінші сатыдағы сот банкке уақытша жеңілдік берді, облигацияларды ұстаушыларға тиесілі бірнеше пайыздық төлемдерді төлеуге мүмкіндік берді,[67] бірақ аргентиналық облигацияларға қызмет көрсетуді жалғастыру құны ретінде барлық холдингтерді өтеу міндеттемесі оның заңдық жеңілдіктері болмаса, оның аргентиналық қарызға қызмет көрсету операциясын тоқтату туралы шешім қабылдады.[68]

Аргентина 2014 «таңдаулы әдепкі»

The Пари пассу үкім Аргентинаның экономикалық қиындықтан шыққан жолына қатты әсер етті. Аргентина қабылдаған мәселе келісімге «болашақ ұсыныстар бойынша құқықтар «(» RUFO «) тармағы. Мұндай тармақтың әсері мынада: егер кейінірек есеп айырысу көп ақша төлесе немесе жақсы шарттармен болса, барлық қолданыстағы есеп айырысулар жақсартылған шарттар бойынша өтелетін болады. Бұл облигация ұстаушыларды қауіпсіз екендігіне сендіруге арналған. ертерек қоныстану және жақсырақ ұсыныс үшін ынталандыруды азайту.

Холдинг облигацияларын ұстаушыларға арналған алдыңғы шешімдердің нәтижесінде Аргентина келесі жағдайға тап болды:

- «Holdout» облигацияларын ұстаушыларға тиесілі 7% облигациялар толық номиналды құны бойынша төленуі керек еді, ал қалған 93% облигациялардың номиналды құнының шамамен 30% -ын төлеуге келіскен;

- Қайта келісілген облигациялардың 93% -ында төлемдердің 7% -ына дейін төлемдер жасамай (үлкен көлемде) төлеу мүмкін болмады;

- Толық номиналды құнға байланысты кез-келген төлемдер барлық ертерек облигация иелерінің толық номиналды құнын төлеуге құқылы болуы мүмкін, бұл 2000 - 2010 жылдардағы қайта келіссөздердің барлық ниетін тиімді түрде шешіп, Аргентина үшін 100 млрд. көтере алмады.

АҚШ соты пари пассу сот шешімі, сондықтан Аргентинаны Нью-Йорктен басқарылатын жоспарланған облигациялық төлемдерді 2014 жылдың 30 шілдесінен бастап өткізуге мәжбүр етті (Аргентина заңына сәйкес шығарылған облигациялар (арқылы төленген) Citibank Аргентина )[11] және Еуропалық заңға сәйкес шығарылған облигациялар (арқылы төленеді Еуроклеар және Clearstream ) әсер етпеді.[12]). Бұл өз кезегінде Аргентинаның таңдамалы дефолтта жариялануына себеп болды Standard & Poor's және шектеулі әдепкі бойынша Фитч демек, кейбір аргентиналық облигациялардың иелері төлем алуда, ал басқалары алмаған.[10]

Сот шешімі мен 2014 жылғы дефолтқа жауаптар

Аргентина бойынша

Президент Кристина Фернандес де Киршнер Сертификаттардан бас тартқаннан кейін, оның елі несие берушілерге төлем жасау керек, бірақ оның құрбаны болмау керек деп мәлімдеді. бопсалау алыпсатарлармен; Аргентина бұл үшін АҚШ-тың қаржы жүйесін қолдана алмаса да, сарапшылар топтары осындай дефолтқа жол бермеу және Аргентина уәделерін орындау жолдарын қарастыруда.[69] Болашақ ұсыныстардағы құқықтардың қолданылу мерзімі аяқталады (РУФО ) 2014 жылдың желтоқсанында Аргентина үкіметі мен қарақұйрық қорлары есеп айырысқан жағдайда басқа облигация ұстаушыларына жақсы шарттар бойынша сот ісін жүргізуге жол бермейді, сондықтан даулы күндер жалғасқаннан кейін осындай есеп айырысу ықтималдығы жоғары болады.[55]

Халықаралық сот ісі

2014 жылдың тамызында Аргентина іс қозғады Халықаралық сот, alleging that through its court system's decision, the United States had "violat[ed] its sovereign immunity" and breached "[the] obligation not to use or encourage measures of economic and political action to force the sovereign will of another State",[70][71] and was responsible for permitting judicial дұрыс емес жұмыс және gross incompetence in allowing two small hedge funds to trigger a needless default against most other bondholders.[72] Information was likewise requested from the Бағалы қағаздар және биржалық комиссия concerning the possibility of бағалы қағаздар бойынша алаяқтық involving the bonds by plaintiffs in the case.[73] Observers note that the United States must consent to the case being heard, which has only happened 22 times in the ICJ's 68 years of existence,[70][71] and a Latin American and international law specialist at Oxford Analytica observed to media that, "From the point of view of the U.S. government, the New York court system has dealt with a contractual dispute in which the executive [branch] cannot intervene. It's a dispute governed by a contract, not by a treaty or international law".[71]

By other organizations and countries

The decision was likewise rejected by the Америка мемлекеттерінің ұйымы,[74] The G-77 (133 nations),[75] және Халықаралық қатынастар жөніндегі кеңес,[76] as well as by bondholders whose payments were stopped by the Griesa court.[77][78]

Financial responses

Large banks, investors, and the АҚШ қаржы министрлігі objected to the federal courts' decisions and expressed concern over losses that could be incurred by bondholders and others, as well over disruption in the bond markets. Vladimir Werning, executive director for Latin American research at JPMorgan Chase, observed that vulture funds "are trying to block the payments system" in the United States itself, something "unprecedented in the New York jurisdiction." Kevin Heine, a spokesman for Банк Нью-Йорк Меллон, which handles Argentina's international bond payments, said the ruling "will create unrest in the credit markets and result in cascades of litigation, which is precisely the opposite effect that an injunction should have."[2] The Американдық банкирлер қауымдастығы agreed, noting that "permitting injunctions that preclude pre-existing obligations whenever expedient to enforce a judgment against the debtor will have significantly adverse consequences for the financial system."[25]

A consortium of Argentine banks, led by Argentine Banking Association (Adeba) President Хорхе Брито, meanwhile presented their own settlement offer on July 30, by which all vulture fund bond holdings in dispute would be purchased in installments for a total of US$1.4 billion, but the offer was refused; Citibank, JP Morgan Chase, және HSBC joined efforts to repurchase vulture fund holdings on August 1.[79] The ISDA, of which Singer's Elliott hedge fund is one of 15 bank members, granted Singer and fellow vulture fund plaintiff Aurelius Capital CDS insurance payout of $1 billion on August 1.[37]

Impact of deadlocked bond repayments

Impact on Argentina

The dispute limited Argentina's access to foreign credit markets as well; in October 2012 Argentina's theoretical borrowing costs were 10.7%, double the average for developing countries.[6] Although Argentina has not raised money on the money markets since the default, the state-owned oil company YPF has already placed debt in the financial markets to finance its investment program in years to come.[80]

Wider implications for the financial system

The possibility that holdout creditors can attach future payments on restructured debt and receive better treatment than cooperating creditors distorts incentives, can derail efforts for a cooperative restructuring,[49] and may ultimately lead to the United States no longer being viewed as a safe place to issue sovereign debt.[81]

The Second Circuit has acknowledged that New York Judiciary Law Section 489 (descended from an 1813 statute) appears to facially prohibit "essentially all 'secondary' transactions in debt instruments where the purchaser had an intent to enforce the debt obligation through litigation," but then ruled in a 1999 decision involving Elliott Management's earlier case against Peru that the history of that section as interpreted in New York state courts revealed that it was intended only to prohibit purchases made with the табан intent of bringing a lawsuit in and of itself.[82] That is, the New York Legislature was trying to stop attorneys or debt collectors from exploiting cost-shifting clauses in worthless promissory notes to obtain judgments for minuscule amounts (i.e., the face value of the notes) that also awarded massive costs incurred in the course of litigation.[82] Section 489 does not apply to purchases made with the primary intent of collecting on the face value of the instrument, where litigation is merely a means to that end.[82] The Біріккен Корольдігі, however, restricted the use of its courts for suits by vulture funds against developing countries in 2011.[83] As of 2014 70% of the world's sovereign bonds are issued in New York, and 22% in Лондон.[84]

Сәйкес Reuters in 2013, the case is likely to be of particular importance in cases in which the creditors are being asked to accept substantial debt and debt service reduction, though it is unclear given the special circumstances of the Elliot/NML case whether it will be broadly applicable to holdouts in other restructurings.[85] The Американдық банкирлер қауымдастығы warned that the district court's interpretation of the equal terms provision could enable a single creditor to thwart the implementation of an internationally supported restructuring plan, and thereby undermine the decades of effort the United States has expended to encourage a system of cooperative resolution of sovereign debt crises.[26]

Presidency of Mauricio Macri and default end (2015–2016)

Маурисио Макри was elected president of Argentina in November 2015. He sought to negotiate with the holdouts and end the default, in order to return to the халықаралық капитал нарықтары and benefit the ұлттық экономика.[86] In early 2016, US courts ruled that Argentina must make full payments to four "holdout bondholders" (NML, Aurelius Capital Management, Davidson Kempner Capital Management, және Bracebridge Capital ) by February 29.[87] Argentina made an offer to pay $6.5 billion to settle lawsuits on February 5, requesting that the prior ruling on payments be lifted.[88] Daniel Pollack announced in February 2016 that Argentina had reached an agreement with Paul Singer. The deal would still need to be ratified by the Argentine Congress.[86] The deal would only last until April 14, 2016.[89]

Дегенмен Камбиемос, Macri's political coalition, did not have a majority at either house of the Congress, the bill was approved by both of them in March. Many Peronist legislators supported it because the province governors would also benefit from access to international credit markets. With the bill approved, Argentina faced a court hearing in New York on April 13.[90] The court confirmed the ruling of Griesa, and allowed Argentina to pay to the bondholders of 2005, 2010 and those that were still in default.[91] The payment will be done with a bond sale.[92] This appeared to the media to be the end of the Argentine default, which had started in 2001.[93]

However, nearly US$1 billion in defaulted bonds remained unpaid, which resulted in continuing though less publicised litigation. Argentina finally reported in November 2016 that it had reached agreements to pay US$475 million to settle the outstanding defaulted debt.[14]

2017 жылдың қаңтарында, Экономист деп хабарлады MSCI index would be considering re-accepting Argentina’s shares over 2017, and on January 5, JPMorgan Chase also said it would admit Argentina into its benchmark indices early in the year.[94] 2017 жылғы 6 наурызда, Баррондікі деп хабарлады Moody’s Investors Services had “raised its outlook on Argentina’s credit rating to positive from stable.”[95]

Ауыр девальвация туралы Аргентиналық песо, caused by high инфляция, an increase in the price of the АҚШ доллары at local markets and other international factors led to the country a ақша дағдарысы. The пайыздық мөлшерлеме increased to 60%.[96]

Macri announced on May 8 that Argentina would seek a loan from the Халықаралық валюта қоры (ХВҚ). The loan was $57bn, and the country pledged to reduce инфляция және мемлекеттік шығындар.[97]

Presidency of Alberto Fernández and debt terms restructuring

Since December 2019, Альберто Фернандес was seeking to restructure its US$100 billion debt with private bondholders және Макри қарыз алған 45 миллиард АҚШ долларын құрайды Халықаралық валюта қоры.[98]

Аргентина дефолт қайтадан 2020 жылы 22 мамырда несие берушілерге белгіленген мерзімде 500 млн. Оның 66 миллиард доллар қарызын қайта құрылымдау бойынша келіссөздер жалғасуда.[99]

4 тамызда Фернандес ең үлкенімен келісімге келді несие берушілер шарттары бойынша қайта құрылымдау шетелден 65 млрд облигациялар, after a breakthrough in talks that had at times looked close to collapse since the country’s ninth debt әдепкі Мамырда.[100]

7 қыркүйекте S&P жаһандық рейтингтері upgraded Argentina's long term sovereign-credit rating to "CCC+" from "SD" citing the end of prolonged foreign and local law foreign currency debt restructurings, effectively pulling the country out of default territory after the country successfully restructured over $100 billion in sovereign debt.[101]

Сондай-ақ қараңыз

Әдебиеттер тізімі

- ^ а б c г. e J.F.Hornbeck (February 6, 2013). "Argentina's Defaulted Sovereign Debt: Dealing with the "Holdouts"" (PDF). Конгресстің зерттеу қызметі.

- ^ а б c г. e "Banks Fear Court Ruling in Argentina Bond Debt". The New York Times. 25 ақпан, 2013.

- ^ а б Drew Benson. "Billionaire Hedge Funds Snub 90% Returns". Bloomberg жаңалықтары.

- ^ "Argentina Bonds Rally Despite Risk". The Wall Street Journal. 2013 жылғы 29 қыркүйек.

- ^ а б "Argentina Seeks to Restructure Debt Held by Vulture Funds". IPS News. 2013 жылғы 29 тамыз.

- ^ а б c г. "Argentine Funds Can't Be Seized by Bond Holders, Judge Says". Блумберг. 2012 жылғы 28 наурыз. Алынған 29 тамыз, 2013.

- ^ а б c "The real story behind the Argentine vessel in Ghana and how hedge funds tried to seize the presidential plane". Forbes.

- ^ а б c Argentina accuses US of judicial malpractice for triggering needless default, Телеграф, 2014 жылғы 31 шілде.

- ^ "Everything you need to know about Argentina's weird default". Washington Post. 3 тамыз, 2014 ж. Алынған 4 қыркүйек, 2014.

- ^ а б Paula Bustamante (July 31, 2014). "Argentina blames US for debt woes, denies default". Yahoo! Жаңалықтар. AFP. Алынған 4 қыркүйек, 2014.

- ^ а б "The Muddled Case of Argentine Bonds". The New York Times. 2014 жылғы 24 шілде.

- ^ а б "New York judge allows payment to bondholders in Europe". Buenos Aires Herald. 2 тамыз, 2014 ж. Алынған 4 тамыз, 2014.

- ^ Maçek III, J.C. (June 26, 2014). "Dunning Argentina to death". Төбе.

- ^ а б "El Gobierno pagó US$ 475 millones a los tenedores de títulos en default". La Nación (Испанша). 2016 жылғы 18 қараша.

- ^ Politi, Daniel (May 22, 2020). «Аргентина облигация төлемін жіберіп алғандықтан дефолттан құтылуға тырысады». The New York Times. ISSN 0362-4331. Алынған 24 мамыр, 2020.

- ^ а б "El detalle del proyecto para el nuevo canje de deuda". InfoNews. 2013 жылғы 28 тамыз.

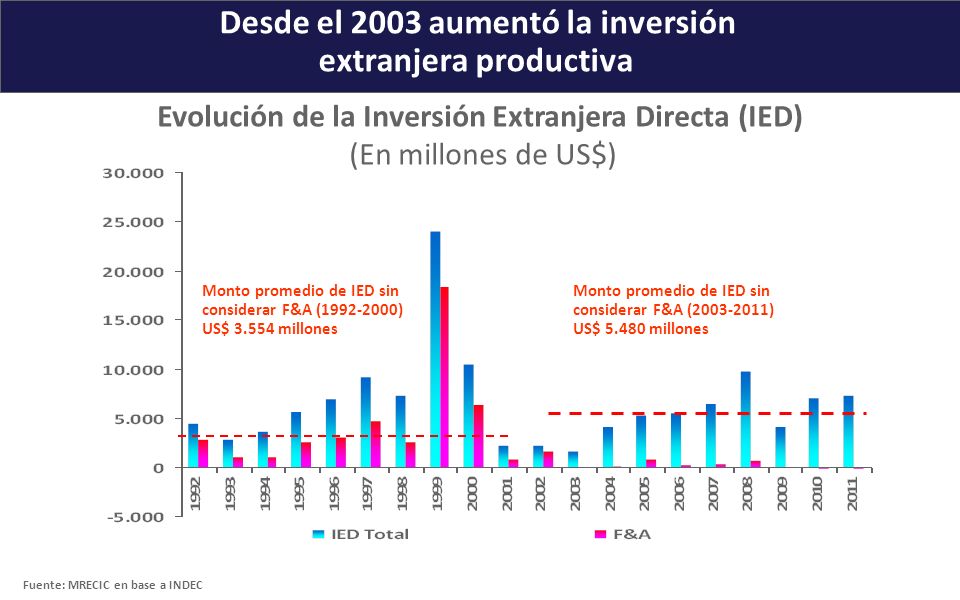

- ^ "Desde el 2003 aumentó la inversión extranjera productive". MRECIC. Маусым 2012.

- ^ "Los bonistas argentinos, entre entablar juicios o esperar un fracaso del canje". Кларин. 10 қаңтар 2005 ж.

- ^ "Squeezing Argentina". Іскери бақылаушы. 13 ақпан, 2014. Алынған 4 тамыз, 2014.

- ^ "Billionaire Dart's Argentine Unit Raided by Tax Agents". Блумберг. 2013 жылғы 21 мамыр.

- ^ "Tired Italians May `Accept Anything' to Unload Argentina's Defaulted Bonds". Блумберг. 25 сәуір, 2010.

- ^ "Argentina offers to pay debts with cash & bonds". Yahoo! Жаңалықтар. 2013 жылғы 30 наурыз.

- ^ а б c г. "Vulture Turns to Pirate: Blocks Argentine Ship from Leaving Ghana". CEPR blogs.

- ^ а б Salmon, Felix (August 27, 2013). "Elliott vs Argentina: Enter the crazy". Reuters.

- ^ а б "Bankers' Group Supports Bond Trustee in Argentina Appeal". Блумберг. 2013 жылғы 5 қаңтар. Алынған 12 қазан, 2013.

- ^ а б c г. Arthur Phillips and Jake Johnston (April 2, 2013). "Argentina vs. the Vultures: What You Need to Know". CEPR.

- ^ а б c «Әдепкі бойынша жеңіс?». Экономист. 3 наурыз, 2005. Алынған 12 қазан, 2013.

- ^ "Vulture Fund Case Studies: Peru and Elliott Associates". АҚШ-тың мерейтойлық желісі. Архивтелген түпнұсқа 2013 жылғы 15 қазанда.

- ^ "Was Romney Blind to His Adviser's Vulture Fund?". Huffington Post. 2012 жылғы 2 қараша.

- ^ а б «Talons Out: Аргентина» Қарыздар үшін «жыртқыш қорлармен күресуде». Вице-жаңалықтар. 2014 жылғы 18 маусым.

- ^ «La Fundación de la diputada PRO, Лаура Алонсо 100.000 фонды құрайтын фонды ұсынады». Cadena BA. January 21, 2013.

- ^ "Argentina loses $1.3bn debt court appeal". BBC. 2013 жылғы 25 тамыз.

- ^ "A Belgian court ruled in favor of Argentina and against a vulture fund". Телам. 11 шілде 2013. мұрағатталған түпнұсқа 2013 жылдың 28 қыркүйегінде.

- ^ "France to back legal argument in Argentina case against creditors". Reuters. July 26, 2013.

- ^ "German court rules in Argentina favour against Vulture Funds". Buenos Aires Herald. July 11, 2013.

- ^ а б "Argentina offers new swap in pragmatic Plan B". Latin Finance. 2013 жылғы 27 тамыз. Алынған 12 қазан, 2013.

- ^ а б "Argentine Bonds Decline as Default Triggers $1 Billion of Swaps". Блумберг. 1 тамыз, 2014 ж.

- ^ а б c "Venezuelan banks enjoy treasuries windfall". Financial Times. 31 қаңтар, 2006 жыл. Алынған 7 мамыр, 2015.

- ^ "El PBI subió 8,5% en 2010 y asegura pago récord de u$s 2.200 millones a inversores". El Cronista Comercial. Архивтелген түпнұсқа 2011 жылдың 29 қыркүйегінде.

- ^ а б "Chavez keeps up South American energy diplomacy". Reuters. 8 тамыз 2007 ж.

- ^ а б Coronel, Gustavo (November 27, 2006). "Corruption, Mismanagement, and Abuse of Power in HugoChávez's Venezuela (Development Policy Analysis)". Center for Global Liberty & Prosperity. Washington, D.C.: The Cato Institute. б. 7.

- ^ Padgett, Tim (April 23, 2009). "The Dead Polo Ponies and Their Millionaire Owner". Time журналы. Time Inc. Алынған 7 мамыр, 2015.

- ^ "El Gobierno defiende el desendeudamiento con el Fondo". Кларин. 2005 жылғы 28 шілде. Алынған 29 тамыз, 2013.

- ^ а б c г. "Todo en un pago y chau al Fondo". Пагина / 12. 2005 жылғы 16 желтоқсан.

- ^ а б "Pegs, boards and the IMF". Asia Times. 2010 жылғы 29 шілде. Алынған 12 қазан, 2013.

- ^ "En enero, la Bolsa ganó más que en todo 2005". La Nación. January 31, 2006.

- ^ «Фондо Монетарио қаласындағы орталық резервтер». La Nación. 28 қыркүйек, 2006 ж.

- ^ "Government pre-pays Paris Club as a sign of good faith over default". Buenos Aires Herald. 30 шілде, 2014 ж. Алынған 31 шілде, 2014.

- ^ а б c "What Argentina's fight with holdout creditors is all about". Reuters. 2013 жылғы 22 ақпан.

- ^ Richard Wray (April 16, 2010). "Argentina to repay 2001 debt as Greece struggles to avoid default". The Guardian.

- ^ Jorge Argüello (3 наурыз, 2012). "Radiografía de un fondo buitre ensañado con Argentina". Embajada Abierta. Алынған 31 шілде, 2014.

- ^ "US Supreme Court rules in favour of Argentina and unfreezes funds". MercoPress. 2012 жылғы 26 маусым.

- ^ Daniel Schweimler (January 10, 2013). «Аргентиналық теңіз фрегаты үйге оралды». Financial Times.

- ^ Стегер, Изабелла (2011 жылғы 12 желтоқсан). «Хедж қоры Эллиоттың қауымдастығы Вьетнамды сотқа берді». wsj.com. The Wall Street Journal. Алынған 13 тамыз, 2016.

- ^ а б "El fallo Griesa y la operación buitre". Инфобалар. 2013 жылғы 10 қыркүйек.

- ^ "Argentina's debt fight: What it is, why it matters". Quad City Business Journal. 23 маусым 2014. мұрағатталған түпнұсқа 23.06.2014 ж. Алынған 31 шілде, 2014.

- ^ а б c г. e NML Capital, Ltd. v. Republic of Argentina, 699 F.3d 246 (2nd Cir. 2012).

- ^ Bob Van Voris (February 26, 2013). "Argentina Seeks Relief From U.S. Court in Debt Fight". Блумберг. Алынған 29 тамыз, 2013.

- ^ Bob Van Voris; Katia Porzecanski (March 26, 2013). "Argentina Loses Bid for Full-Court Rehearing in Bond Appeal". Блумберг. Алынған 29 тамыз, 2013.

- ^ а б c г. NML Capital, Ltd. v. Republic of Argentina, 727 F.3d 230 (2nd Cir. 2013).

- ^ Greenfield v. Philles Records, 98 N.Y.2d 562, 570 (2002).

- ^ John Muse-Fisher, Starving the Vultures: NML Capital v. Republic of Argentina and Solutions to the Problem of Distressed-Debt Funds, 102 Cal. L. Rev. 1671 (2014).

- ^ "U.S. Supreme Court won't hear Argentina bond dispute appeal". Reuters. 2013 жылғы 7 қазан.

- ^ "US Supreme Court rejects Argentine debt appeals". Yahoo!. AP. 16 маусым, 2014 ж.

- ^ Solomon, Steven Davidoff (February 25, 2014). "Argentina Takes Its Debt Case to the U.S. Supreme Court". The New York Times. Алынған 3 тамыз, 2014.

- ^ The Supreme Court, 2013 Term - Leading Cases, 128 Гарв. L. Rev. 381 (2014)

- ^ Alexandra Stevenson (March 22, 2015). "Citigroup Says Court Order Will Let It Pay Argentine Bond Interest" (Dealbook blog). The New York Times. Алынған 23 наурыз, 2015.

- ^ Alexandra Stevenson (March 17, 2015). "As Argentina and Hedge Funds Battle, Citigroup Bows Out". The New York Times. Алынған 23 наурыз, 2015.

- ^ "Argentina: Won't submit to 'extortion' on debt". www.sfgate.com. Associated Press. 16 маусым, 2014 ж.

- ^ а б Argentina solicita un proceso contra EE.UU. en La Haya ["Argentina requests a lawsuit against USA at The Hague"], CNN

- ^ а б c Ken Parks (August 7, 2014). "Argentina Sues U.S. in International Court of Justice Over Debt Dispute". WSJ. Алынған 14 сәуір, 2016.

- ^ "Argentina accuses US of judicial malpractice for triggering needless default". Телеграф. 31 шілде 2014 ж.

- ^ "Argentina will request the U.S. Securities Exchange Commission to investigate financial fraud". Телам. 4 тамыз 2014 ж. Мұрағатталған түпнұсқа 2014 жылдың 8 тамызында.

- ^ Alexander Main (July 9, 2014). «Аргентинаның егемендік қарызы туралы OAS отырысында тағы бір рет АҚШ». CEPR. Алынған 31 шілде, 2014.

- ^ «Аргентинада G77 + China Summit-ті Мальвин және қарақұйрық қорларына бірыңғай қолдау». Телам. 15 маусым 2014. мұрағатталған түпнұсқа 2014 жылдың 8 тамызында. Алынған 31 шілде, 2014.

- ^ «АҚШ Сыртқы істер кеңесі Аргентинаны қолдайды, судья Гризаны жарылуда». MercoPress. 26 маусым, 2014 ж.

- ^ "Griesa les tira a los rehenes". Пагина / 12. 2014 жылғы 27 маусым. Алынған 31 шілде, 2014.

- ^ "Argentina Euro Bondholders Seek Exemption From US Courts". Заң 360. 30 маусым, 2014 ж. Алынған 31 шілде, 2014.

- ^ "Cuarto intermedio en NY por acuerdo entre privados". Ámbito. 30 шілде, 2014 ж. Алынған 1 тамыз, 2014.

- ^ "YPF colocó deuda por 750 millones de pesos". La Mañana Neuquén. 2012 жылғы 9 қараша.

- ^ Joseph Stiglitz (September 4, 2013). "The Vultures' Victory". Алынған 12 қазан, 2013.

- ^ а б c Elliott Associates, LP v. Banco De La Nacion, 194 F. 3d 363, 372 (2nd Cir. 1999).

- ^ «Бүркіт қорларының ақыры?». Al Jazeera America. 22 наурыз, 2014. Алынған 31 шілде, 2014.

- ^ "US Courts Defend Rights of Vulture Funds Over Argentina". Нақты жаңалықтар. 2014 жылғы 23 шілде. Алынған 31 шілде, 2014.

- ^ Felix Salmon (August 23, 2013). "Elliott vs Argentina: It's not over yet". Reuters. Алынған 29 тамыз, 2013.

- ^ а б «Аргентина холдингтермен $ 4.65 млрд. Келісімге қол жеткізді». Financial Times. 29 ақпан, 2016. Алынған 29 ақпан, 2016.

- ^ Gilbert, Jonathan; Stevenson, Alexandra (February 29, 2016). "Argentina Reaches Deal With Hedge Funds Over Debt". The New York Times. Алынған 11 наурыз, 2017.

The four holdout firms, including Aurelius, a hedge fund run by Mark Brodsky, a former trader at Mr. Singer’s Elliott Management; Davidson Kempner; and Bracebridge Capital, have agreed not to try to prevent Argentina from raising new money, which it will need to do in order to pay the settlements it has made.

- ^ Стивенсон, Александра (24.03.2016). «Хедж-қорлар АҚШ-тың Аргентинамен бірге төленбеген облигациялар бойынша жағымсыздықтарын жойды». The New York Times. Алынған 25 наурыз, 2016.

- ^ Дэниэл Поллак: «14-ші сәуірде» біз сізді күтеміз « (Испанша)

- ^ Benedict Mander (March 31, 2016). "Argentina clears way for repayment of 'holdout' creditors". Financial Times. Алынған 31 наурыз, 2016.

- ^ Рафаэль Матус Руис. «Ла-Корте-де-Нуэва Йоркте Томас Гризаның Аргентина үшін де-де-де-әдепкі келісімін растады» [Нью-Йорк соты Томас Гризаның Аргентинаның дефолттан шығу туралы бұйрығын растады]. La Nacion (Испанша). Алынған 13 сәуір, 2016.

- ^ «АҚШ сотының шешімі Аргентина облигациясын сатуға мүмкіндік береді». Financial Times. 2016 жылғы 13 сәуір. Алынған 13 сәуір, 2016.

- ^ Боб Ван Ворис (2016 жылғы 13 сәуір). «Аргентина облигацияны сату туралы сот шешімі бойынша жеңіске жетті». Блумберг. Алынған 13 сәуір, 2016.

- ^ "Argentina is admitted to a widely tracked bond index", Экономист, January 14, 2017, алынды 15 қаңтар, 2017

- ^ DeFotis, Dimitra (March 6, 2017), "Argentina Debt Outlook Improving, Moody's Says", Баррондікі, алынды 2 сәуір, 2017

- ^ "Argentina raises rates as peso plummets". BBC. 30 тамыз 2018 ж. Алынған 11 наурыз, 2019.

- ^ "Argentina asks IMF to release $50bn loan as crisis worsens". BBC. 30 тамыз 2018 ж. Алынған 11 наурыз, 2019.

- ^ «Фернандестің экономикалық төтенше заңы Сенатта мақұлданды». Buenos Aires Times. 23 желтоқсан, 2019.

- ^ Politi, Daniel (May 22, 2020). «Аргентина облигация төлемін жіберіп алғандықтан дефолттан құтылуға тырысады». The New York Times. ISSN 0362-4331. Алынған 24 мамыр, 2020.

- ^ «Аргентина қайта құрылымдау серпілісінен кейін қарыз туралы келісімге қол қойды». Finantial Times. 4 тамыз 2020.

- ^ "S&P lifts Argentina rating out of default after debt revamp". Reuters. 7 қыркүйек, 2020 жыл.

{kind=link}

Әрі қарай оқу

- US Courts Defend Rights of Vulture Funds Over Argentina Майкл Хадсон and James Henry, Нақты жаңалықтар (2014 жылғы 23 шілде)

- Vulture Funds Lobby Against Argentina, Trying To Use the U.S. Congress In Public Relations Campaign - Марк Вайсброт op-ed (2009).

Сыртқы сілтемелер

Бұл мақала қолдану сыртқы сілтемелер Википедия ережелері мен нұсқаулықтарын сақтамауы мүмкін. (Сәуір 2016) (Бұл шаблон хабарламасын қалай және қашан жою керектігін біліп алыңыз) |

- Argentina and the IMF on the IMF website.

- Banco Central de la República Аргентина - Argentina's Central Bank website, with various economic statistics available on the fly.

- Interessengemeinschaft Argentinien e. В. (non-profit-association of creditors involved in the restructuring, based in Germany).

- Associazione per la Tutela degli Investitori in Titoli Argentini/Task Force Argentina (pressure group based in Rome, representing the interests of default bondholders in Italy).

- American Task Force Argentina (pressure group based in Washington, D.C., representing the interests of institutional default bondholders in the United States, and co-chaired by Роберт Дж. Шапиро, former U.S. Undersecretary of Commerce in the Clinton Administration, and Нэнси Содерберг, member of the National Security Council under Clinton).

- Global Committee of Argentina Bondholders. Global association of Argentina bondholder groups and committees from around the world, representing holders of over US$39 billion in debt. It includes more than 500,000 retail investors and more than 100 institutions, banks, partnerships and committees.